Tiếng Việt

Tiếng Việt English

English

1. 電子請求書の誤りと修正原則:

ベトナムの第19条の第123号政府令123/2020/NĐ-CPに基づき、第7条と第12条の第6項の通達78/2021/TT-BTCに基づき、税務局は、納税者に誤りがある電子請求書(HĐĐT)、電子請求書データ集計表(HĐĐT)を税務機関(CQT)に送信することを次のように指示します。

① 電子請求書:

| 間違いの場合 | 間違いの処理原則 | 注意点 |

| 販売者が税務機関から発行されたコード付きの電子契約に誤りがあることを購入者に送信する前に発見した場合 | ステップ1: 売り手は、作成済みの電子契約書に誤りがあり、それを取り消すために、法令123/2020/NĐ-CP附則IAに従って発行されたフォーム番号04/SS-HĐĐTを使用して税務機関に通知します。 ステップ2: 新しい電子契約書を作成し、電子署名を行って、税務機関に送信し、新しい請求書コードを取得して、誤った請求書を置き換えます。 ステップ3: 正しい請求書を買い手に再送します。 |

売り手は、誤りのある各請求書の調整を通知するため、または複数の誤りのある電子契約書の調整を通知するために、フォーム番号04/SS-HĐĐTを使用することを選択できます。これは、電子契約書の調整に伴う付加価値税の申告期間の最終日までに、いつでも税務機関に送信することができます。 |

| 税務機関のコード付きまたはコードなしの電子契約書が買い手に送信され、買い手または売り手が買い手の名前や住所に誤りがあることに気づいたが、税番号(MST)や他の内容に誤りがない場合 | ステップ1: 売主は、買主に対して電子契約書に誤りがあることを通知し、再発行は不要であることを伝えます。 ステップ2: 売り手は、フォーム番号04/SS-HĐĐTを使用して誤りのある電子契約書について税務機関に通知します(ただし、上記の誤りがある税務機関のコードなし電子契約書がまだ税務機関にデータを送信していない場合を除きます)。 |

– 売り手は請求書を再発行する必要はありません。 – 作成済みの電子契約書に誤りがあり、売り手が法令第123/2020/NĐ-CP第19条第2項bの規定に従って調整または置換の形式で処理した後、再び誤りを発見した場合、次回の処理も初回の処理形式に従って行います。 – 売り手は、誤りのある各請求書の調整を通知するため、または複数の誤りのある電子契約書の調整を通知するために、フォーム番号04/SS-HĐĐTを使用することを選択できます。これは、電子契約書の調整に伴う付加価値税の申告期間の最終日までに、いつでも税務機関に送信することができます。 |

| 税務機関のコード付きまたはコードなしの電子契約書が買い手に送信され、買い手または売り手が税番号や請求書に記載された金額、税率、税額、商品の仕様や品質に誤りを見つけた場合 | 方法1: ステップ1: 売り手は、誤りのある請求書を修正するための電子契約書を作成します。もし売り手と買い手が、請求書を修正する前に合意書を作成することに同意している場合、売り手と買い手は合意書に誤りを明確に記載し、その後、売り手は誤りのある請求書を修正するための電子契約書を作成します。修正された電子契約書には、 「請求書の修正:モデル番号… シンボル… 番号… 日付…」と記載されます。売り手は新しい電子契約書に電子署名を行います(税務機関のコードなしの場合)、または税務機関に送信して電子契約書にコードを取得します(税務機関のコード付きの場合)。 ステップ2: 修正された正確な請求書を買い手に再送します。 方法2: |

税務申告者は、税務機関に通知するために04/SS-HĐĐTフォームを作成する必要はありません。 すでに作成された電子契約書に誤りがあり、売り手が2020年政令123号に基づいて修正または置換を行った後、再度誤りがある請求書が見つかった場合、売り手は初回の対応方法を再度実施します。 電子契約書の規定により、請求書のモデル番号、請求書のシンボル、請求書番号が記載されていない場合、売り手は修正のみを行い、置換または取り消しは行いません。 |

| 税務機関が税務機関コード付きの電子契約書または税務機関コードなしの電子契約書に誤りがあることを発見した場合 | 税務機関は、売り手に対して2020年政令123号に添付されたIB補遺01/TB-RSĐTフォームで売り手に誤りを確認するように通知します。 IB補遺01/TB-RSĐTフォームに記載された通知期限に従い、売り手は税務機関に対して04/SS-HĐĐTフォームで誤った電子契約書の確認について通知し、通知の根拠として税務機関の01/TB-RSĐTフォームの通知(通知の番号と日付を含む)を明記します。 IB補遺01/TB-RSĐTフォームに記載された通知期限が切れても、売り手が税務機関に通知しない場合、税務機関は売り手に対してIB補遺01/TB-RSĐTフォームで2度目の通知を行います。IB補遺01/TB-RSĐTフォームに記載された2度目の通知期限が切れても、売り手が税務機関に通知しない場合、電子契約書の使用に関する調査に移行します。 | |

| 条例第51/2010/NĐ-CP(2010年5月14日)、政令第04/2014/NĐ-CP(2014年1月17日)および財務省の指導文書に基づいて作成された請求書に誤りがある場合 | ステップ1: 売り手と買い手は、誤りを明確に記載した書面で合意しなければなりません。 ステップ2: 売り手は、税務機関に04/SS-HĐĐTフォームに基づいて通知を行います。 ステップ3: 売り手は、誤りのある請求書を置き換えるための新しい電子契約書(税務機関のコードが付いている場合または付いていない場合のどちらか)を作成します。置き換える電子契約書には、「請求書の置き換え:モデル番号… シンボル… 番号… 日付…」と明記しなければなりません。売り手は新しい電子契約書に署名します(税務機関のコードが付いていない場合)、または税務機関に送信して電子契約書にコードを取得します(税務機関のコードが付いている場合)。 ステップ4: 正しい請求書を買い手に再送します。 |

b) 電子契約書のデータ集計表

- 電子契約書のデータ集計表を税務機関に送付する期限が過ぎた場合、送信された電子契約書のデータ集計表に欠落があれば、売り手は追加の電子契約書のデータ集計表を送付します。電子契約書のデータ集計表に誤りがある場合、売り手は集計表に記載された情報を修正する情報を税務機関に送付します。

- 電子契約書のデータ集計表での請求書の修正は、政令第123/2020/NĐ-CPの第22条の第3項の規定に従い、次の情報を完全に記入する必要があります:請求書のモデル番号、請求書のシンボル、請求書番号は、政令第123/2020/NĐ-CPに添付された01/TH-HĐĐTフォーム(第10条の第14項で規定されているように、電子契約書に完全な請求書のモデル番号、請求書のシンボル、請求書番号が必要ではない場合を除く)。

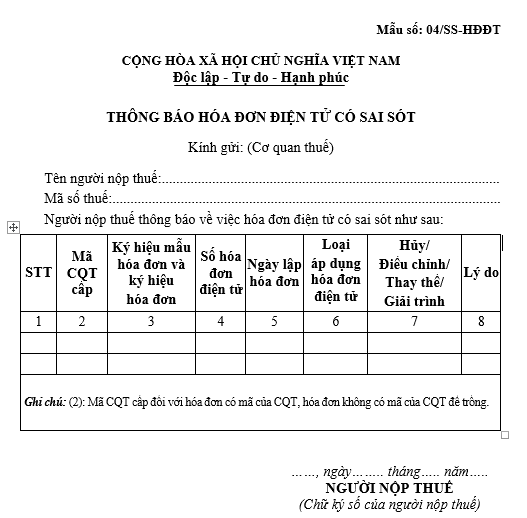

2. 政令第123/2020/NĐ-CPに添付されたIA補遺04/SS-HĐĐTフォーム

IA補遺04/SS-HĐĐTフォームは、誤りがある電子請求書に関する税務機関への通知に使用されます。