I. Tiền lương trong doanh nghiệp

Tiền lương là khoản tiền mà doanh nghiệp trả cho người lao động (NLĐ) để thực hiện công việc theo thỏa thuận, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác.

Mức lương là khoản tiền lương làm căn cứ đóng BHXH.

Mức lương theo công việc hoặc chức danh không được thấp hơn mức lương tối thiểu.

II. Quy định về mức lương tối thiểu

1. Khái niệm

Mức lương tối thiểu là mức lương thấp nhất được trả cho NLĐ làm công việc giản đơn nhất trong điều kiện lao động bình thường nhằm bảo đảm mức sống tối thiểu của NLĐ và gia đình họ, phù hợp với điều kiện phát triển kinh tế – xã hội.

Mức lương tối thiểu được xác lập theo vùng, ấn định theo tháng, giờ.

2. Đối tượng áp dụng:

– Người lao động làm việc theo hợp đồng lao động theo quy định của Bộ luật Lao động 2019

3. Chu kỳ điều chỉnh:

Không có quy định cụ thể.

4. Quy định mức lương tối thiếu vùng và mức lương tối thiểu giờ đối với người lao động làm việc cho người sử dụng lao động theo vùng như sau: ( Áp dụng từ ngày 1/7/2022)

Theo Nghị định 38/2022/NĐ-CP của Chính phủ quy định về mức lương tối thiểu với người lao động làm việc theo hợp đồng lao động, bên cạnh mức lương tối thiểu theo tháng và theo giờ còn có cách tính lương cho người lao động có hình thức trả lương theo tuần hoặc theo ngày hoặc theo sản phẩm hoặc lương khoán.

| Vùng | Mức lương tối thiểu tháng (Đơn vị: đồng/tháng) | Mức lương tối thiểu giờ(Đơn vị: đồng/giờ) |

|---|---|---|

| Vùng I | 4.680.000 | 22.500 |

| Vùng II | 4.160.000 | 20.000 |

| Vùng III | 3.640.000 | 17.500 |

| >Vùng IV | 3.250.000 | 15.600 |

– Nghị định số 38/2022/NĐ-CP không quy định mức lương trả cho lao động đã qua đào tạo cao hơn ít nhất 7% mức lương tối thiểu vùng tương ứng. Nhưng với các nội dung đã cam kết trong hợp đồng lao động, hoặc các thỏa thuận hợp tác khác có lợi hơn cho người lao động so với quy định tại Nghị định này thì vẫn tiếp tục được thực hiện (trừ một số trường hợp đặc biệt).

III. Các hình thức trả lương

Lương không chỉ đơn thuần là một con số cố định cụ thể. Nó còn được chi phối bởi nhiều yếu tố như năng lực nhân sự, thành tích đạt được, thời gian làm việc… Cùng theo dõi nguyên tắc và cách tính lương theo nội dung bên dưới.

Nguyên tắc: cần chính xác về số liệu, trả lương đúng quy định đã đề ra.

Căn cứ: dựa vào thời gian làm việc trên bảng chấm công.

Thời hạn thanh toán: không có quy định chung mà dựa vào từng công ty.

| Trả lương theo thời gian | Trả lương theo sản phẩm | Trả lương theo khoán |

|---|---|---|

| Lương tháng Cách 1:Tiền lương theo tháng = (Tiền lương tháng thỏa thuận trong hợp đồng lao động/26) x số ngày công đi làm thực tế (Doanh nghiệp tự quy định 26 hoặc 24 ngày công) Cách 2: Tiền lương theo tháng = (Tiền lương tháng thỏa thuận trong hợp đồng lao động : (số ngày trong tháng – số ngày nghỉ hằng tuần)) x số ngày công đi làm thực tế Lương ngày Tiền lương theo ngày =Tiền lương tháng/ Số ngày làm việc bình thường trong tháng. Lương tuần Tiền lương theo tuần= (Tiền lương tháng x 12 tháng)/52 tuần. Lương giờ Tiền lương theo giờ = Tiền lương ngày/cho số giờ làm việc bình thường trong ngày |

Lương theo sản phẩm = Khối lượng sản phẩm làm ra x Đơn giá sản phẩm | Lương khoán = Mức lương khoán x Tỷ lệ % sản phẩm hoàn thành |

Kì hạn trả lương:(Theo điều 95 Bộ Luật Lao động)

+ Theo giờ, ngày, tuần: Trả lương sau giờ, ngày, tuần làm việc hoặc được trả gộp do hai bên thỏa thuận nhưng không quá 15 ngày phải được trả gộp một lần.

+ Theo tháng: Trả một tháng một lần hoặc nửa tháng một lần. Thời điểm trả lương do hai bên thỏa thuận và phải được ấn định vào một thời điểm có tính chu kỳ.

+ Theo sản phẩm, theo khoán: Trả lương theo thỏa thuận của hai bên; nếu công việc phải làm trong nhiều tháng thì hằng tháng được tạm ứng tiền lương theo khối lượng công việc đã làm trong tháng.

IV. Các hình thức trả lương (Tính lương tháng của NLĐ theo hợp đồng)

– Người sử dụng lao động và người lao động thỏa thuận về hình thức trả lương theo thời gian, sản phẩm hoặc khoán.

– Lương được trả bằng tiền mặt hoặc trả qua tài khoản cá nhân của người lao động được mở tại ngân hàng.

| Lương Net | Lương Gross |

|---|---|

| Số tiền người lao động thực nhận sau khi trừ các khoản thuế, bảo hiểm, giảm trừ gia cảnh, và các khoản khác (nếu có)

LƯƠNG NET = TỔNG THU NHẬP – (THUẾ TNCN + BHXH + BHYT + BHTN + CÁC KHOẢN KHẤU TRỪ KHÁC |

Tổng thu nhập của người lao động, bao gồm cả thuế, các khoản đóng bảo hiểm và các phụ cấp khác. Mức lương thực nhận thường sẽ thấp hơn mức này vì phải trích ra một phần để đóng bảo hiểm và nộp thuế thu nhập cá nhân. LƯƠNG GROSS = LƯƠNG NET + BHXH + BHYT + BHTN + THUẾ TNCN + CHI PHÍ KHÁC |

Trong đó:

- Tiền đóng bảo hiểm bắt buộc được quy định, bao gồm:

- Bảo hiểm xã hội: 8% (Theo khoản 1 Điều 5 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017)

- Bảo hiểm thất nghiệp: 1% (Khoản 1 Điều 57 Luật Việc làm 2013)

- Bảo hiểm y tế: 1,5% (Khoản 1 Điều 7 Nghị định 146/2018/NĐ-CP)

- Phí công đoàn: 1% tiền lương (Điều 23 Quy định ban hành kèm theo Quyết định 1908/QĐ-TLĐ năm 2014)

- Thuế thu nhập cá nhân: Thuế TNCN* = (Tổng thu nhập – Các khoản được miễn – Khoản giảm trừ) x Thuế suất

- Các khoản giảm trừ, bao gồm: (Theo Điều 1 Nghị quyết 954/2020/UBTVQH14. Để tính thuế TNCN phải nộp, có thể tham khảo Biểu thuế suất lũy tiến từng phần, hoặc áp dụng phương pháp rút gọn theo Phụ lục: 01/PL-TNCN Ban hành kèm theo Thông tư 111/2013/TT-BTC)

- Giảm trừ gia cảnh với bản thân người lao động: 11 triệu đồng/tháng.

- Giảm trừ gia cảnh với người phụ thuộc: 4,4 triệu đồng/tháng

- Thuế suất:

-

Bậc Thu nhập tính thuế/tháng(triệu đồng) Thuế suất 1 Đến 05 5% 2 Trên 05 đến 10 10% 3 Trên 10 đến 18 15% 4 Trên 18 đến 32 20% 5 Trên 32 đến 52 25% 6 Trên 52 đến 80 30% 7 Trên 80 35%

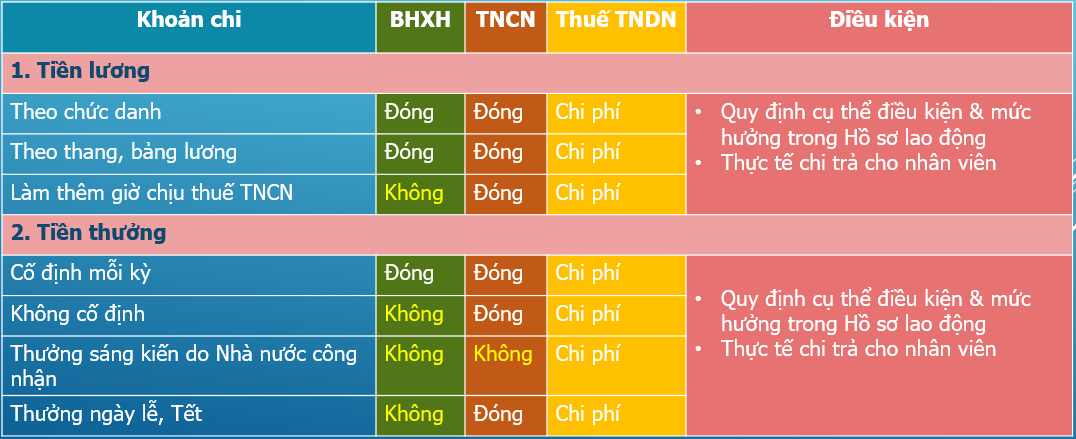

MỐI LIÊN HỆ GIỮA TIỀN LƯƠNG, BHXH, THUẾ TNCN, TNDN

1. Tiền lương

- Theo chức danh : Phải đóng BHXH => Phải đóng thuế TNCN => được tính vào chi phí khi tính thuế TNDN.

- Làm thêm giờ: Chịu thuế TNCN => Không phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN (Lưu ý phần phụ trội của làm thêm giờ sẽ không phải đóng thuế TNCN)

2. Tiền thưởng

- Cố định mỗi kỳ => Phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Không cố định => Không phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Thưởng sáng kiến do nhà nước công nhận => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Thưởng lễ, tết => Không phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

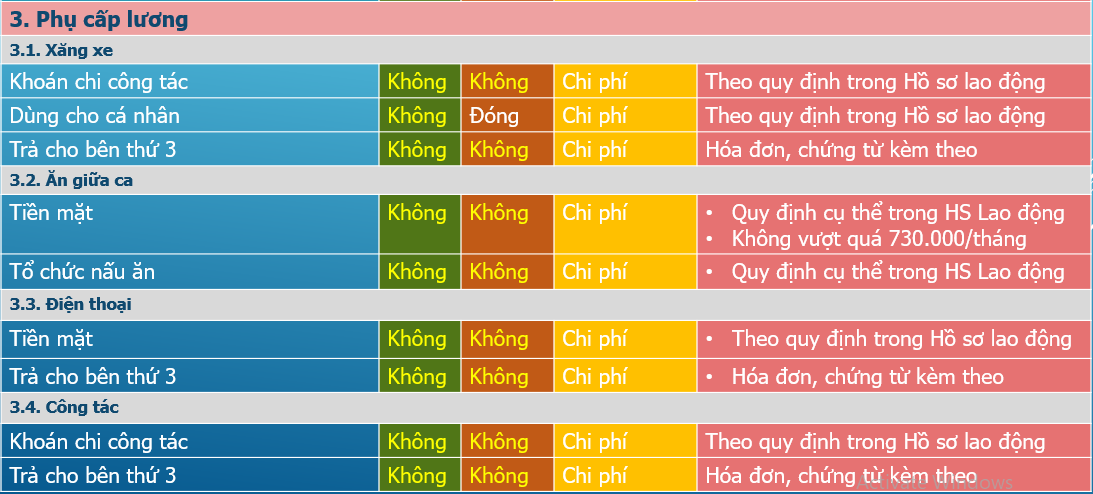

3. Các khoản phụ cấp

3.1. Xăng xe

- Khoán chi => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Dùng cho cá nhân => Không phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Trả cho bên thứ 3 => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN (Nếu khoản xăng xe phục vụ cho công việc thì được trừ và không phải đóng thuế TNCN. Nhưng nếu là khoản phụ cấp cố định hàng tháng cho vào lương thì khoản này phải đóng thuế TNCN).

3.2. Ăn giữa ca

- Tiền mặt => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN

*Lưu ý đối với với khoản này khống chế ở 730.000đ/người/tháng); Phần vượt sẽ bị tính thuế TNCN, nhưng không phải đóng bảo hiểm xã hội và vẫn được trừ khi xác định Thuế TNDN*.

- Tổ chức nấu ăn => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

3.3. Điện thoại: Khoán chi

- Tiền mặt => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Trả cho bên thứ 3 => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

3.4. Công tác

- Khoán chi công tác => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Trả cho bên thứ 3 => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

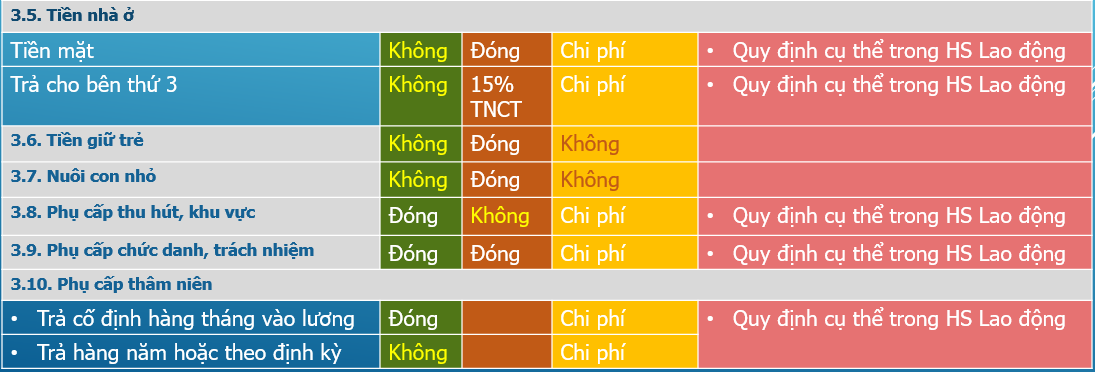

3.5. Tiền nhà ở

- Tiền mặt => Không phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Trả cho bên thứ 3 => Không phải đóng BHXH => Phải đóng 15% thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

3.6. Tiền giữ trẻ:

- Không phải đóng BHXH => Phải đóng thuế TNCN => Không được tính vào chi phí khi tính thuế TNDN.

3.7. Nuôi con nhỏ:

- Không phải đóng BHXH => Phải đóng thuế TNCN => Không được tính vào chi phí khi tính thuế TNDN

3.8. Phụ cấp thu hút khu vực:

- Phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

3.9. Phụ cấp chức danh, trách nhiệm:

- Phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

3.10. Phụ cấp thâm niên

- Trả cố định hàng tháng vào lương => Phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Trả hàng năm hoặc theo định kỳ => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

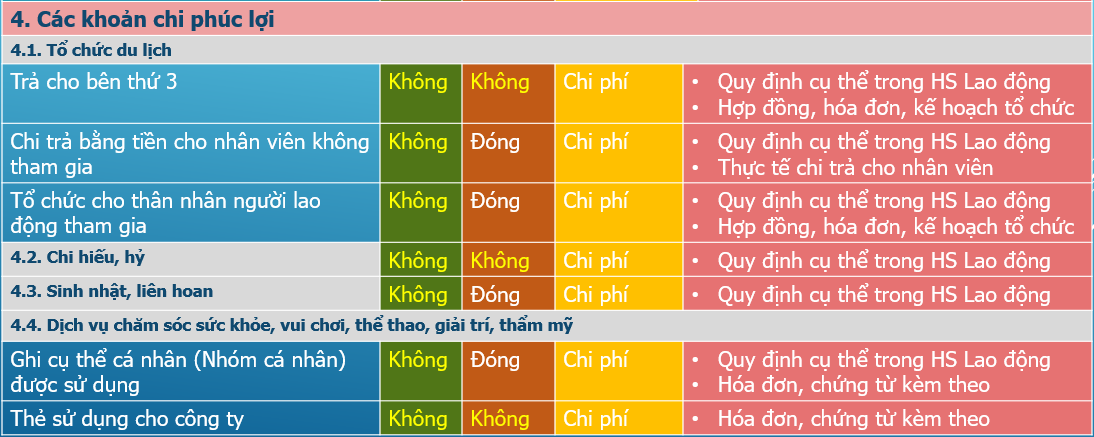

4.Các khoản chi phí phúc lợi

4.1. Tổ chức du lịch

- Trả cho bên thứ 3 => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Chi trả bằng tiền cho nhân viên không tham gia => Không phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Tổ chức cho thân nhân người lao động tham gia=> Không phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN

4.2. Chi hiếu hỷ:

- Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN (Lưu ý không vượt quá một tháng lương bình quân)

4.3. Sinh nhật, liên hoan:

- Không phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

4.4. Chi phí đào tạo, học phí

- Người tham gia đào tạo nghiệp vụ chuyên môn do Doanh nghiệp trả thay => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Học phí cho con người lao động (Từ mầm non đến THPT) do Doanh nghiệp trả thay => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

4.5. Chi phí dịch vụ tư vấn thuế

- Ghi cụ thể cá nhân (Nhóm cá nhân) => Không phải đóng BHXH => Phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

- Cung cấp cho Doanh nghiệp => Không phải đóng BHXH => Không phải đóng thuế TNCN => Được tính vào chi phí khi tính thuế TNDN.

nguồn: st

V. Quy trình tính lương, thanh toán lương trong doanh nghiệp

Bước 1: Lưu hồ sơ nhân viên

Bước 2: Tạo nhân viên

– Điền thông tin nhân viên (thông tin cá nhân, phòng ban, cách thức liên hệ…)

– Thêm thông tin tính lương, hợp đồng.

Bước 3: Chấm công

– Chấm công theo ngày làm việc. Giờ công của người lao động tính theo thẻ chấm công của người đó. Bộ phận đảm nhận nhiệm vụ này vào cuối tháng sẽ chuyển cho kế toán tiền lương.

– Trong trường hợp giờ công bị thiếu thì người lao động phải làm giấy đề nghị xác định công theo quy định quản lý giờ công.

Bước 4: Kế toán tiền lương tập hợp bảng chấn công và các chứng từ liên quan.

Bước 5: Kế toán tiền lương lập bảng thanh toán tiền lương, thưởng cùng các khoản liên quan và chuyển cho kế toán trưởng.

Bước 6: Kế toán trưởng kiểm tra bảng lương:

+ Nếu kế toán trưởng đồng ý: đưa cho Giám đốc duyệt và ký đồng ý.

+ Nếu kế toán trưởng không đồng ý: chuyển lại cho kế toán tiền lương.

Bước 7: Giám đốc duyệt, ký, sau đó chuyển lại cho kế toán trưởng.

Bước 8: Kế toán trưởng nhận lại bảng lương từ phía Giám đốc, sau đó chuyển lại cho kế toán tiền lương.

Bước 9: Kế toán tiền lương trả lương cho nhân viên.

Bước 10: Hoàn thiện

V. Nguyên tắc trả lương

- Doanh nghiệp phải đảm bảo nguyên tắc trả lương trực tiếp, đầy đủ, đúng hạn cho NLĐ. Nếu NLĐ không thể nhận lương trực tiếp thì doanh nghiệp có thể trả lương cho người được NLĐ ủy quyền hợp pháp.

- Doanh nghiệp không được hạn chế hoặc can thiệp vào quyền tự quyết chi tiêu lương của NLĐ; không được ép buộc NLĐ chi tiêu lương vào việc mua hàng hóa, sử dụng dịch vụ của doanh nghiệp hoặc của đơn vị khác theo chỉ định.

VI. Kỳ hạn trả lương

– NLĐ hưởng lương theo giờ, ngày, tuần thì được trả lương sau giờ, ngày, tuần làm việc hoặc được trả gộp do hai bên thỏa thuận nhưng không quá 15 ngày phải được trả gộp một lần.

– NLĐ hưởng lương theo tháng được trả một tháng một lần hoặc nửa tháng một lần: Thời điểm trả lương do hai bên thỏa thuận và phải được ấn định vào một thời điểm có tính chu kỳ.

– NLĐ hưởng lương theo sản phẩm, theo khoán được trả lương theo thỏa thuận của hai bên; nếu công việc phải làm trong nhiều tháng thì hằng tháng được tạm ứng tiền lương theo khối lượng công việc đã làm trong tháng.

– Trường hợp vì lý do bất khả kháng mà người sử dụng lao động đã tìm mọi biện pháp khắc phục nhưng không thể trả lương đúng hạn thì không được chậm quá 30 ngày; nếu trả lương chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.