1. 申告書の提出期限

– 遅くとも、陽暦年または会計年度の終了日から3ヶ月の末日(2019年第38回国会法第38号「税理法」第44条第2項)。

– または、事業の終了または組織変更が発生した場合、事象が発生した日から45日以内。

2. 法人所得税の暫定納税に関する留意事項

2022年第91号政令第1条第3項に基づき、暫定税額の再規定がなされました。

- 4半期の暫定納税総額は、年間確定申告で納付すべき法人所得税の80%以上でなければなりません。.

- 納税者が4半期の暫定納税額よりも少ない額を納付した場合、4半期の暫定納税額の不足額に対して、翌四半期の暫定納税期限の翌日から国家予算に納付すべき不足額までの延滞金が課税されます。

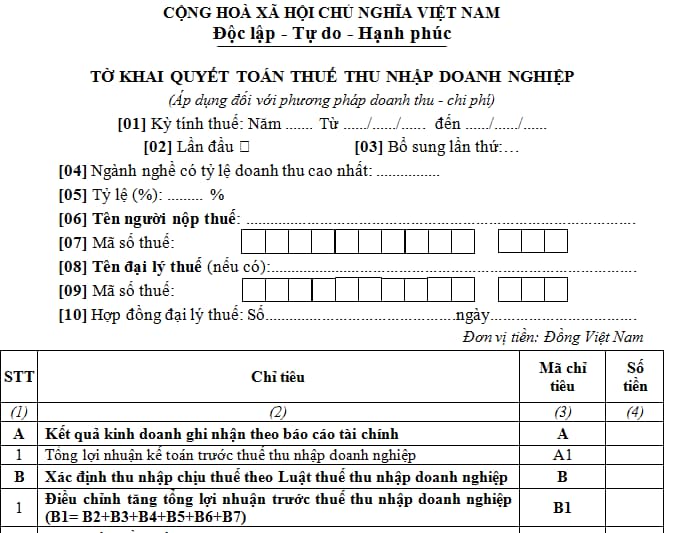

3. 法人所得税の収益費用計算方式による確定申告書

- 法人所得税確定申告書(収益費用計算方式適用)様式第03/TNDN(通達80/2021/TT-BTCに基づく)

- 財務諸表

- 関連取引のある企業に適用される付録

- 事業活動の成果に関する付録

- その他の関連付録

- 法定代理人が手続きを行わない場合は、委任状

4. 法人所得税の計算方法

法人所得税の納付額 = (課税所得 - 科学技術発展基金への拠出額(該当する場合)) × 法人所得税率

課税所得 = 課税対象所得 - (非課税所得 + 規定に従って繰越された損失)

課税対象所得 = (収益 - 控除可能な費用) + その他の所得

5. 一部の法人所得税計算指標的注意事項

a. TK 511 及びその他の注意事項

– 消費税(直接課税方式を含む)、特別消費税、輸出税、環境保護税などの間接税は含まれません。各義務の合理的な価値に基づいて配分し、義務が履行された時点で認識する必要があります。

– 材料、スクラップ、工具の譲渡、その他の収益を含みます。

– 共同事業契約(BBC)の当事者が利益を分配されるのは、BBCの事業活動が利益を上げ、損失を負担する場合のみです。各当事者は、事業報告書に、BBCから分配された部分に相当する収益と費用を認識する必要があります。

b. TK 521 及びその他の注意事項

前期に消費された製品、商品、サービスについて、翌期に商業割引、販売割引、販売返品が発生した場合、企業は収益を減少させることができます。

– 前期に消費された製品、商品、サービスについて、翌期に減額、商業割引、返品が発生しても、財務諸表発行前に発生した場合は、会計士は前の期間の財務諸表に収益の減少を記録します。

– 製品、商品、サービスが減額、商業割引、返品されるのが財務諸表発行後である場合は、企業は発生した期間に収益を減少させます。

c. TK 515 及びその他の注意事項

– 配当金、利益が TK 515 に認識される前に投資を買い戻していない場合、または TK 515 に認識されていない場合、債券、株式などの投資の価値を減額します。

– 投資の譲渡は、正の差額として認識されます。

– 貸付、販売延期、分割払いの未収利息は、確実に回収できると判断され、貸付元本、未収元本が期限切れと分類されていない場合にのみ認識されます。

– 預金利息:収益には、建設仮勘定の資金調達に使用される一時的な投資活動によって発生した預金利息は含まれません。

– 期中に発生した為替レート差益を認識する。期末に外貨建ての通貨項目を再評価したことにより発生する為替レート差益を認識する。

d. TK 632, 641, 642 及びその他の注意事項

– 在庫の価値の一部が減少または消失した場合、会計士は販売原価(補償金があれば差し引いた後)に直ちに計上する必要があります。

– 通常を超えて消費される直接材料費、人件費、固定生産間接費は、製品の入庫価額に配分されない場合、会計士は販売原価(補償金があれば差し引いた後)に直ちに計上する必要があります。製品、商品がまだ消費されたかどうかは関係ありません。

– 購入後に受け取った商業割引または販売割引は、会計士は在庫の変動状況に基づいて、未消費の在庫数、投資活動に使用された数、または期間中に消費されたと判断された数に基づいて、享受した商業割引、販売割引の数を配分する必要があります。

– 法人所得税計算上費用とみなされない費用であっても、請求書、領収書が完備しており、会計原則に従って適切に計上されている場合は、会計費用を減額するものではなく、法人所得税の確定申告においてのみ調整する必要があります。

e. TK 635 及びその他の注意事項

– 投資の譲渡は、負の差額として認識されます。

– 期中に発生した為替レート差損を認識する。期末に外貨建ての通貨項目を再評価したことにより発生する為替レート差損を認識する。

– 売買有価証券減価準備金、他の企業への投資損失準備金の繰出額を認識する。

– 規定に基づいて資本化される借入金費用は認識しません。

f. 勘定科目711、811およびいくつかの注意事項

– 契約違反の罰金を確実に回収できる場合、会計処理は以下の原則に従って行います:

+ 売り手側:買い手から回収した契約違反の罰金は契約価値に含まれず、すべてその他の収益として認識されます。

+ 買い手側:罰金は実質的に仕入れ値引きであり、売り手への支払いを減少させるため、資産価値または支払い額を減少させるように会計処理されます(その他の収益としては会計処理されません)。ただし、関連する資産がすでに処分または譲渡されている場合を除きます。

– 固定資産および投資不動産の処分や譲渡に関する取引については、この項目に記載される数値は、処分や譲渡による収益が固定資産および投資不動産の帳簿価額および処分費用を上回る部分の差額です。

– 法人所得税の計算上の費用と認められない費用であっても、適切な請求書および証憑があり、貸借対照表に正しく計上されている場合、会計上の費用として減額することはなく、法人所得税の決算において調整のみ行います。