English

English 日本語

日本語

1. Thời hạn nộp hồ sơ khai thuế

– Chậm nhất là ngày cuối cùng của tháng thứ 3, kể từ ngày kết thúc năm dương lịch hoặc năm tài chính (Khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14 )

– Hoặc chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện đối với trường hợp chấm dứt hoạt động hoặc tổ chức lại doanh nghiệp.

2. Lưu ý về tạm nộp thuế TNDN

Căn cứ theo Khoản 3, Điều 1, Nghị định số 91/2022/NĐ-CP quy định lại về số thuế tạm tính thì:

- Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm.

- Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

3. Hồ sơ quyết toán thuế TNDN theo phương pháp doanh thu – chi phí

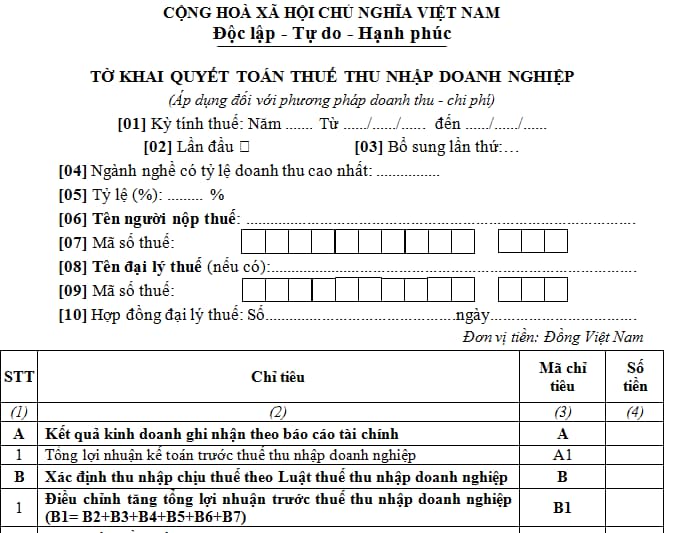

- Tờ khai quyết toán thuế thu nhập doanh nghiệp (áp dụng đối với phương pháp doanh thu – chi phí) Mẫu số 03/TNDN ban hành theo Thông tư 80/2021/TT-BTC

- Báo cáo tài chính

- Phụ lục áp dụng đối với doanh nghiệp có GDLK

- Phụ lục kết quả HĐ SXKD

- Các phụ lục có liên quan

- Giấy ủy quyền thực hiện thủ tục nếu không phải là người đại diện theo pháp luật thực hiện công việc

4. Cách tính thuế TNDN

Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ KH-CN(nếu có)) x Thuế suất thuế TNDN

Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định)

Thu nhập chịu thuế = (Doanh thu – Chi phí được trừ) + Các khoản thu nhập khác

5. Một số lưu ý khi xác định các chỉ tiêu tính thuế TNDN

a. TK 511 và một số lưu ý:

– Không bao gồm các loại thuế gián thu: thuế GTGT (kể cả nộp theo phương pháp trực tiếp), thuế TTĐB, thuế XK, thuế BVMT,…. Phải được phân bổ theo giá trị hợp lý của từng nghĩa vụ và được ghi nhận khi nghĩa vụ đã được thực hiện

– Bao gồm doanh thu bán vật liệu, phế liệu, nhượng bán CCDC và các khoản doanh thu khác

– Trường hợp các bên khác trong BCC (Hợp đồng hợp tác kinh doanh) chỉ được phân chia lợi nhuận nếu kết quả hoạt động của BCC có lãi, đồng thời phải gánh chịu lỗ; các bên ghi nhận trên BCKQKD phần doanh thu, chi phí tương ứng với phần mình được chia từ BCC

b. TK 521 và một số lưu ý

Trường hợp SP, HH, DV đã tiêu thụ từ các kỳ trước, đến kỳ sau mới phát sinh CKTM, giảm giá hàng bán, hàng bán bị trả lại thì DN được ghi giảm doanh thu theo nguyên tắc:

– Nếu SP, HH, DV đã tiêu thụ từ các kỳ trước, đến kỳ sau phải giảm giá, phải CKTM, bị trả lại nhưng phát sinh trước thời điểm phát hành BCTC, kế toán ghi giảm DT trên BCTC của kỳ lập báo cáo trước

– Nếu SP, HH, DV phải giảm giá, phải CKTM, bị trả lại sau thời điểm phát hành BCTC thì DN ghi giảm của kỳ phát sinh

c. TK 515 và một số lưu ý

– Trường hợp nếu cổ tức, lợi nhuận được chia không ghi nhận vào TK 515 trước khi DN mua lại khoản đầu tư không ghi nhận vào TK 515, ghi giảm giá trị của chính khoản đầu tư trái phiếu, cổ phiếu đó

– Đối với việc nhượng bán các khoản ĐT được ghi nhận là số chênh lệch dương.

– Đối với tiền lãi phải thu từ các khoản cho vay, bán hàng trả chậm, trả góp chỉ được ghi nhận khi chắc chắn thu được và khoản gốc cho vay, nợ gốc phải thu không bị phân loại là quá hạn cần phải lập dự phòng.

– Đối với lãi tiền gửi: Doanh thu không bao gồm khoản lãi tiền gửi phát sinh do hoạt động đầu tư tạm thời của khoản vay sử dụng cho mục đích xây dựng tài sản dở dang

– Ghi nhận Lãi tỷ giá hối đoái phát sinh trong kỳ; Lãi tỷ giá hối đoái do đánh giá lại cuối năm tài chính các khoản mục tiền tệ có gốc ngoại tệ.

d. TK 632, 641. 642 và một số lưu ý

– Đối với phần giá trị hàng tồn kho hao hụt, mất mát, kế toán phải tính ngay vào giá vốn hàng bán (sau khi trừ đi các khoản bồi thưởng, nếu có).

– Đối với chi phí nguyên vật liệu trực tiếp tiêu hao vượt mức bình thường, chi phí nhân công, chi phí sản xuất chung cố định không phân bổ vào giá trị sản phẩm nhập kho, kế toán phải tính ngay vào giá vốn hàng bán (sau khi trừ đi các khoản bồi thường, nếu có) kể cả khi sản phẩm, hàng hóa chưa được xác định là tiêu thụ.

– Trường hợp khoản CKTM hoặc giảm giá hàng bán nhận được sau khi mua hàng, kế toán phải căn cứ vào tình hình biển động của hàng tồn kho để phân bố số chiết khấu thương mại, giảm giá hàng bán được hưởng dựa trên số hàng tồn kho chưa tiêu thụ, số đã xuất dùng cho hoạt động đầu tư xây dựng hoặc đã xác định là tiêu thụ trong kỳ.

– Các khoản chi phí không được coi là chỉ phí tính thuế TNDN nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo CĐKT thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong QTT TNDN.

e. TK 635 và một số lưu ý

– Đối với việc nhượng bán các khoản đầu tư được ghi nhận là số chênh lệch âm.

– Ghi nhận Lỗ tỷ giá hối đoái phát sinh trong kỳ; Lỗ tỷ giá hối đoái do đánh giá lại cuối năm tài chính các khoản mục tiền tệ có gốc ngoại tệ.

– Ghi nhận số trích lập dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác.

– Không ghi nhận chi phí đi vay thuộc trường hợp vốn hóa theo quy định

f. TK 711, 811 và một số lưu ý

– Khi có khả năng chắc chắn thu được các khoản tiền phạt VPHĐ, kế toán phải xét bản chất của khoản tiền phạt để kế toán phù hợp với từng trường hợp cụ thể theo nguyên tắc:

+ Đối với bên bán: Tất cả các khoản tiền phạt VPHĐ thu được từ bên mua nằm ngoài giá trị hợp đồng được ghi nhận là thu nhập khác.

+ Đối với bên mua: Các khoản tiền phạt về bản chất là khoản giảm giá hàng mua, làm giảm khoản thanh toán cho người bán được hạch toán giảm giá trị tài sản hoặc khoản thanh toán (không hạch toán vào thu nhập khác) trừ khi tài sản có liên quan đã được thanh lý, nhượng bán.

– Đối với giao dịch thanh lý, nhượng bán TSCĐ, BĐSĐT, thì số liệu để ghi vào chỉ tiêu này là phần chênh lệch giữa khoản thu từ việc thanh lý, nhượng bán TSCĐ, BĐSĐT cao hơn giá trị còn lại của TSCĐ, BĐSĐT và chỉ phí thanh lý.

– Các khoản chi phí không được coi là chi phí tính thuế TNDN nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo CĐKT thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong QTT TNDN.