English

English 日本語

日本語1. Thuế thu nhập cá nhân là: Khoản tiền thuế mà người có thu nhập phải trích nộp một phần tiền lương hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã tính các khoản được giảm trừ được gọi là thuế thu nhập cá nhân.

2. Cách tính Thuế thu nhập cá nhân:

Hiện tại , việc tính thuế TNCN được áp dụng cho 3 đối tượng , cụ thể như sau :

2.1 Tính theo biểu thuế lũy tiến từng phần đối với cá nhân cư trú ký hợp đồng lao động (HĐLĐ) có thời hạn từ 3 tháng trở lên

Công thức tính thuế thu nhập cá nhân theo biểu lũy tiến từng phần :

Thuế TNCN phải nộp = Thu nhập tính thuế x thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Mà Thu nhập chịu thuế là Tổng thu nhập cá nhân nhận được từ tổ chức chi trả không bao gồm các khoản sau :

• Tiền ăn giữa ca, ăn trưa :

– Nếu doanh nghiệp không tự tổ chức nấu ăn mà chi tiền cho người lao động (phụ cấp vào lương) thì được miễn tối đa 730.000 đồng/ người/ tháng(Theo TT số 26/2016/TT-BLĐTBXH của bộ Lao động – Thương binh và Xã Hội )-> Nếu mức chi cao hơn quy định thì phần chi vượt phải tính vào thu nhập chịu thuế TNCN của người lao động.

– Nếu doanh nghiệp tự tổ chức nấu ăn , mua phiếu ăn cho nhân viên thì được miễn toàn bộ

• Tiền phụ cấp điện thoại: Được miễn theo mức quy định của công ty .

• Tiền phụ cấp trang phục :

– Bằng hiện vật : miễn toàn bộ

– Bằng tiền tối đa 5 triệu đồng/người/năm.

•Tiền công tác phí :

– Trường hợp 1 : công tác phí theo chứng từ thực tế phát sinh :Tiền công tác phí theo thực tế phát sinh như tiền vé máy bay, tiền lưu trú, tiền taxi, tiền ăn, phòng nghỉ khách sạn, tiếp khách…. Nếu có đầy đủ hóa đơn chứng từ thì khi nhận các khoản tiền công tác phí này sẽ được miễn thuế thu nhập cá nhân

– Trường hợp 2 : công tác phí khoán

+ Được miễn theo mức doanh nghiệp đã quy định tại quy chế tài chính hoặc quy chế nội bộ

+Trường hợp đơn vị chi tiền công tác phí, tiền điện thoại cho người lao động cao hơn mức khoán chi quy định thì phần cao hơn mức khoán chi quy định phải tính vào thu nhập chịu thuế TNCN

• Thu nhập từ tiền lương tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương tiền công làm việc vào ban ngày , làm việc trong giờ

• Phụ cấp xăng xe, chi phí đi lại : Không được miễn thuế TNCN

Các khoản giảm trừ bao gồm :

– Giảm trừ gia cảnh

+ Giảm trừ bản thân(cho người lao động có thu nhập đang tính thuế): được giảm 11.000.000 đ/ tháng

+ Người phụ thuộc: được giảm 4.400.000 đ/người/tháng

+ Các khoản bảo hiểm bắt buộc: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp bệnh nghề nghiệp trong một số lĩnh vực đặc biệt

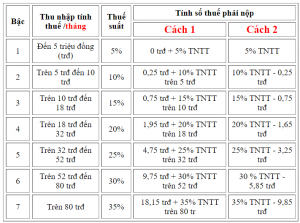

Thuế suất : Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh , từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần:

(Bảng thuế suất lũy tiến theo phụ lục 01/PL-TNCN Ban hành kèm theo thông tư số 111/2013/TT-BTC)

2.2 Thuếsuất 10 % : Dành cho cá nhân ký hợp đồng lao động có thời hạn dưới 3 tháng , nhân viên thử việc hoặc không ký hợp đồng. Người lao động trong trường hợp này có tổng mức thu nhập từ 02 triệu đồng/lần trở lên thì doanh nghiệp thực hiện khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho người lao động.

2.3 Thuế suất 20% : Đối với cá nhân không cư trú thường là người nước ngoài.

Thuế TNCN phải nộp = Thu nhập chịu thuế x 20%

Trong đó Thu nhập chịu thuế bằng tổng thu nhập trừ đi 1 số khoản không tính thuế TNCN như khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo ….