English

English 日本語

日本語1. Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân nhận được bao gồm:

- Thu nhập từ chuyển nhượng vốn góp trong công ty trách nhiệm hữu hạn, công ty hợp danh, hợp đồng hợp tác kinh doanh, hợp tác xã, quỹ tín dụng nhân dân, tổ chức kinh tế, tổ chức khác

- Thu nhập từ chuyển nhượng chứng khoán, bao gồm: thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu,….

- Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

.jpeg)

2. Kỳ khai thuế thu nhập cá nhân (TNCN) từ chuyển nhượng vốn

Căn cứ Khoản 1 Điều 6 Thông tư 111/2013/TT-BTC, đối với thu nhập từ chuyển nhượng vốn có kỳ tính thuế theo từng lần phát sinh thu nhập.

3. Nguyên tắc kê khai thuế TNCN từ chuyển nhượng

Căn cứ Khoản 4 Điều 16 Thông tư 156/2013/TT-BTC quy định:

- Đối với cá nhân cư trú: Chuyển nhượng vốn góp khai thuế theo từng lần chuyển nhượng không phân biệt có hay không phát sinh thu nhập.

- Đối với cá nhân không cư trú có thu nhập từ chuyển nhượng vốn góp tại Việt Nam không phải khai thuế trực tiếp với cơ quan thuế mà tổ chức, cá nhân nhận chuyển nhượng thực hiện khấu trừ thuế và khai thuế theo quy định. Trường hợp bên nhận chuyển nhượng là cá nhân thì chỉ khai thuế theo từng lần phát sinh không khai quyết n thuế đối với nghĩa vụ khấu trừ.

- Doanh nghiệp làm thủ tục thay đổi danh sách thành viên góp vốn trong trường hợp chuyển nhượng vốn mà không có chứng từ chứng minh cá nhân chuyển nhượng vốn đã hoàn thành nghĩa vụ thuế thì doanh nghiệp nơi cá nhân chuyển nhượng vốn có trách nhiệm khai thuế, nộp thuế thay cho cá nhân.

- Tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế phải có trách nhiệm thực hiện các quy định đầy đủ về khai thuế, nộp thuế

4. Cách tính thuế TNCN từ chuyển nhượng vốn

a. Đối với cá nhân cư trú

Tính thuế TNCN từ chuyển nhượng phần vốn góp: (Trong các doanh nghiệp khác với công ty Cổ phần)

Thu nhập tính thuế (TNTT) từ chuyển nhượng phần vốn góp = Giá chuyển nhượng – Giá mua của phần vốn chuyển nhượng – Chi phí hợp lý liên quan

Thuế TNCN phải nộp = TNTT x Thuế suất 20%

Tính thuế TNCN từ chuyển nhượng chứng khoán: (Trong các công ty cổ phần)

TNTT từ chuyển nhượng chứng khoán = giá chuyển nhượng chứng khoán từng lần

Thuế TNCN phải nộp = TNTT x Thuế suất 0,1%

b. Đối với cá nhân không cư trú

Thuế TNCN = tổng số tiền mà cá nhân không cư trú nhận được từ việc chuyển nhượng phần vốn tại các tổ chức, cá nhân Việt Nam x Thuế suất 0,1%

Tổng số tiền mà cá nhân không cư trú nhận được từ việc chuyển nhượng phần vốn tại các tổ chức, cá nhân Việt Nam là giá chuyển nhượng vốn không trừ bất kỳ khoản chi phí nào kể cả giá vốn.

5. Hồ sơ khai thuế:

a. Hồ sơ khai thuế theo từng lần phát sinh đối với thu nhập từ chuyển nhượng vốn do cá nhân trực tiếp khai thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân gồm:

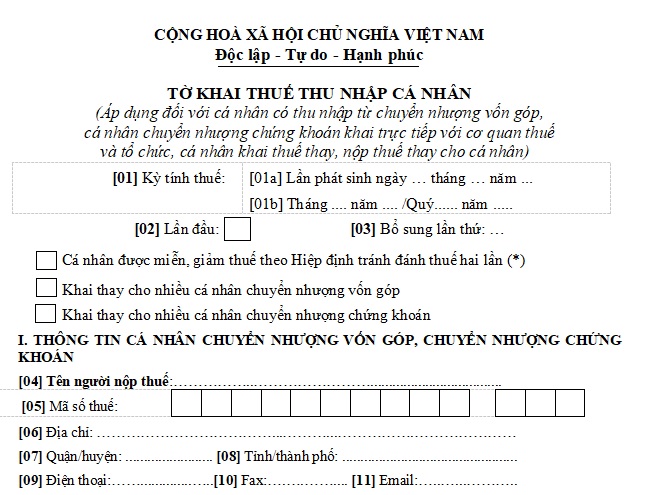

- Tờ khai thuế thu nhập cá nhân mẫu số 04/CNV-TNCN (ban hành kèm theo phụ lục II Thông tư số 80/2021/TT-BTC);

- Phụ lục bảng kê chi tiết cá nhân chuyển nhượng vốn mẫu số 04-1/CNV-TNCN (ban hành kèm theo phụ lục II Thông tư số 80/2021/TT-BTC);

- Bản sao Hợp đồng chuyển nhượng vốn (hoặc Hợp đồng chuyển nhượng chứng khoán);

- Bản sao tài liệu xác định trị giá vốn góp theo sổ sách kế toán, trường hợp vốn góp do mua lại thì phải có hợp đồng chuyển nhượng khi mua (đối với thu nhập từ chuyển nhượng vốn góp);

- Bản sao các chứng từ chứng minh chi phí liên quan đến việc xác định thu nhập từ hoạt động chuyển nhượng vốn góp (đối với thu nhập từ chuyển nhượng vốn góp).

b. Thời hạn nộp hồ sơ khai thuế TNCN từ chuyển nhượng vốn

Hiện nay cơ quan thuế tiếp nhận hồ sơ khai thuế TNCN từ chuyển nhượng vốn qua 2 cách là:

Cách 1: Doanh nghiệp kê khai thay thì nộp hồ sơ khai thuế onile trên trang https://thuedientu.gdt.gov.vn/

Cách 2: Cá nhân hoặc Doanh nghiệp khai thay nộp hồ sơ khai thuế tại cơ quan thuế trực tiếp quản lý doanh nghiệp có vốn góp được chuyển nhượng.